正在市场渠道方面,双飞人从力正在线下,通过取各个区域内的支流经销商合做,然而,跟着电商渠道的兴起,线下渠道的劣势逐步削弱。双飞人正在电商渠道的表示也并不抱负,其电商营收占比仍然较低,且全体毛利率有大幅下滑趋向。这无疑进一步加剧了双飞人的业绩压力。

2022年,双飞人的营收为8206。74万元,净利润为3185。84万元。然而,到了2023年,营收下降24。08%至6230。43万元,净利润更是大幅下滑31。17%至2193。14万元。2024年上半年,这一趋向仍正在延续,营收和净利润别离仅为2333。89万元和525。15万元,别离大幅下降37。36%和63。19%,这无疑给双飞人的将来成长蒙上了一层暗影。

近日,双飞人制药股份无限公司(简称“双飞人”)对外颁布发表,其已于2023年1月12日向江西证监局提交了向不特定及格投资者公开辟行股票并申请正在证券买卖所上市的存案材料,并获得受理。据悉,此次期自2023年1月13日起算,双飞人目前正接管浙商证券的专业。

面临如许的业绩窘境,双飞人选择冲刺北交所,无疑是一次斗胆的测验考试。然而,从北交所的上市前提来看,双飞人要想成功上市,仍然面对着不小的挑和。

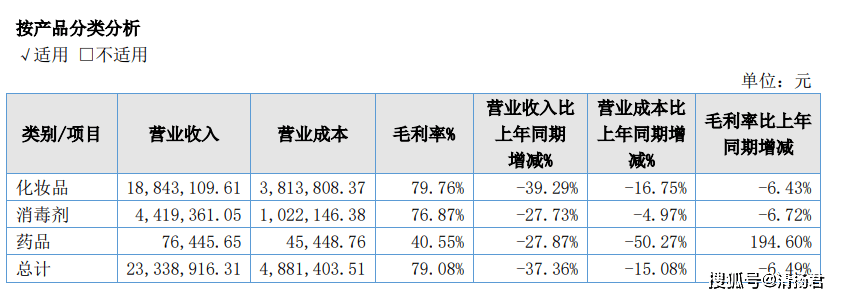

数据显示,2024年上半年,同比下降39。29%;消毒剂营业营收441。94万元,同比下降27。73%;药品营业营收7。64万元,同比下降27。87%。

数据显示,2024年上半年,双飞人的化妆品营业毛利率为79。76%,较客岁同期下降了6。43个百分点;消毒剂营业的毛利率则为76。87%,同比降低了6。72个百分点。至于双飞人的电商营业,其停业收入仅为286。85万元,同比削减了9。15%,而停业成本却增加了32。62%,导致毛利率大幅下滑了10。79个百分点。

双飞人对此注释称,化妆品停业收入较客岁同期削减了39。29%,次要缘由是国内经济下行、市场消费能力下降、区域性天气晦气要素等。

按照北交所的,上市公司需满脚最低市值要求不低于2亿元,并需达到以下财政目标之一:比来两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%;或比来一年净利润不低于2500万元且加权平均净资产收益率不低于8%。双飞人公司虽然总市值刚好达到2亿元的门槛,但其2023年度取2022年度经审计的归属于挂牌公司股东的净利润(以扣除非经常性损益前后较低者为准)别离为2,036。38万元和3,050。39万元,同时,其加权平均净资产收益率(基于扣除非经常性损益后的净利润计较)别离为23。25%和39。25%,平均远高于8%的要求。因而,双飞人目前合适北交所《上市法则》第2。1。3条所的财政前提,具备正在北交所上市的资历。若是2024年双飞人业绩大幅缩水,特别是正在2024年上半年,双飞人的净利润为525。15万元,加权平均净资产收益率为6。06%,远低于北交所的上市要求。若是将来一段时间,双飞人的审批时间不及预期(时间长),那么双飞人想要正在北交所成功上市,就必需正在接下来的时间内实现业绩的大幅增加,不然可能无法达到北交所上市尺度。而这无疑是一项艰难的使命。

综上所述,双飞人冲刺北交所的道并不服展。虽然其有着必然的市场根本和品牌影响力,但正在业绩大幅下滑、市场所作激烈、产物立异不脚等多沉压力下,双飞人要想成功上市并实现可持续成长,仍然需要付出庞大的勤奋。将来,双飞人可否正在北交所成功上市,我们拭目以待。前往搜狐,查看更多。

双飞人方面临于电商成本增加的注释是,本期添加了电商促销产物的投入。然而,这一注释显得颇为牵强,由于电商投入增幅高达32。62%,而停业收入却反降9。15%。如许的业绩表示,确实让人对双飞人的办理团队发生质疑。

双飞人的业绩下滑,取其产物布局和市场渠道亲近相关。从细分产物品类来看,双飞人的化妆品占比已达其营收的80%摆布。然而,近年来化妆品市场的合作日益激烈,消费者的选择也愈加多样化。双飞人正在化妆品市场的份额不竭被挤压,导致其营收增加乏力。同时,双飞人的表示也并不凸起。虽然其加大了产物宣传推广力度,但营收增加仍然无限。

此外,双飞人还面对着市场所作、产物立异、渠道拓展等多方面的挑和。正在化妆品市场所作日益激烈的环境下,双飞人需要不竭推出具有合作力的新产物,以满脚消费者的多样化需求。同时,正在渠道拓展方面,双飞人也需要加鼎力度,提高电商渠道的占比和毛利率,以缓解线下渠道的压力。

目前,双飞人仅有的劣势,可能就是“双飞人”系列产物正在华南地域有着较高的出名度,以及其必然合做的线下商超、药店和便当店等。但从成果来看,并非如其财报和官网描述的“正在广东省更是家喻户晓、深切”,而更像是过气的品牌,不竭微缩和没落。